בסיום יחסי עובד מעביד חלה על המעסיק החובה להנפיק לעובד טופס 161- הודעת מעביד על פרישה של עובד.

טופס זה אמור להיות מסמך המעיד על סכומי מענקי הפרישה המגיעים לעובד ולעיתים מורה על גובה ניכוי המס לעובד בגין מענקי הפרישה. חובת המעביד לתת לעובד את הטופס בין חודש לחודשיים מתאריך סיום העבודה.

בראש הטופס מופיעה הנחיה שאף על פי שהמעסיק מגיש טופס זה לפקיד שומה יש למסור העתק לעובד או למי שמטעמו.

המעסיק יכול להחתים את העובד על טופס 161א' ולשלם לעובד את הפיצויים בנוסף למענק שהמעסיק נדרש לשלם לעובד.

לעובד ישנה הזכות החוקית לדרוש טופס 161 מהמעסיק בלי התניה על חתימת טופס 161א'.

העובד יכול לגשת לפקיד שומה או לאיש מקצוע ולהביא אישור מתאים למעסיק המורה על גובה ניכוי המס בגין מענקי הפרישה.

ישנם מצבים שלא נדרש לפנות לרשות המיסים על מנת לקבל אישורים אלא ניתן לפנות לחברת הביטוח באופן עצמאי או בעזרתו של המעסיק.

סעיף א' – פרטי העובד

בחלק זה יצוינו הפרטים הבאים:

מספר זהות, שם העובד, שם המשפחה, תאריך לידה וכתובת מלאה.

בחלק זה יש לציין אם העובד הוא בעל שליטה, שכן אם אכן כך הדבר פקיד השומה יבדוק בקפדנות שאכן יש פרישה סופית של בעל השליטה.

חלק ב' – פרטי המעביד

בחלק זה יצוינו הפרטים הבאים:

מספר תיק הניכויים של המעסיק, שם המעסיק וכתובתו המלאה.

סעיף ג' – תקופת העבודה

בחלק זה המעביד יציין את תאריך תחילת העבודה של העובד ותאריך סיום העבודה (תאריך הפרישה). בדברי הסבר לטופס של רשות המיסים מובהר כי תאריך הפרישה הוא היום האחרון של העבודה.

בהפסקת עבודה עקב מוות חלילה יצוין בשדה זה תאריך הפטירה.

סעיף ד' – סיבת הפרישה

בסעיף זה יש לציין אחת מ-2 אפשרויות:

- יציאה לגמלאות, פיטורין או התפטרות מכל סיבה שהיא.

- מוות.

יש לציין כי הזכאות לקבלת הפטור בגין מענק הפרישה תהיה רק אם הייתה פרישה וניתוק מהמעסיק.

עובד שסיים לעבוד באותו מקום עבודה וחזר לאחר מכן לעבוד באותו מקום כעצמאי יכול לאבד את זכאותו לפטור באם רשות המיסים אכן תגלה שהעובד לא פרש סופית ממקום עבודתו.

ניתן לחזור לאותו מקום עבודה לאחר חצי שנה שבו העובד לא מועסק באותו מקום עבודה.

ההפרדה בין יציאה לגמלאות, התפטרות או מוות נדרשת על מנת לקבוע את תקרת הפטור המגיעה לעובד.

שכן במקרה של מוות תקרת הפטור תהיה כפולה.

עוד מובא בדברי הסבר של רשות המיסים שתקופת העבודה היא ימי העבודה אצל המעביד מתאריך ההתחלה ועד יום הפרישה בניכוי ימי חופשה (חל"ת).

לתקופת העבודה ישנה חשיבות לקביעת גובה הפטור, שכן תקרת הפטור היא מכפלת תקופת העבודה בשנים במשכורת אחרונה או בתקרת הפטור לפי הנמוך.

סעיף ה' – הגעת העובד לגיל הפרישה

בסעיף זה נדרש לציין אחת מהחלופות הבאות:

- העובד סיים לעבוד והגיע לגיל פרישה

- נקבעה לעובד דרגת נכות יציבה של 75% לפחות.

- או שהעובד לא הגיע לגיל פרישה.

גיל פרישה לפי חוק גיל פרישה הוא 67 לדבר, 62 לאישה (לפי טבלה).

סעיף ו'- משכורת חודשית/ שכר עבודה

משכורת חודשית אחרונה לפני הפרישה – סעיף זה מוגדר בתור הכנסת עבודה למעט החזר הוצאות ושווי רכב.

שכר עבודה לעניין תקנות פיצוי פיטורין – שכר עבודה לפי חוק פיצוי פיטורין. הסעיף הזה מייצג את מה שהמעסיק מחויב לשלם לעובד.

הנחיית רשות המיסים קובעת שסכום "משכורת חודשית" יכול להיות גבוה יותר "משכר עבודה" לפי תקנות פיצויי פיטורין.

בסעיף 14 לדברי הסדר לטופס מצויין שיש לצרף לטופס 161 3 תלושי שכר אחרונים. פקיד שומה רשאי לדרוש יותר מ-3 תלושי שכר.

סעיף ח' – פירוט תשלומים בגין פרישה

בסעיף זה על המעסיק לציין את הפרטים הבאים:

- שם המשלם – מעביד, קופת גמל, קרן פנסיה, ביטוח מנהלים.

- מספר תיק ניכויים.

- הסכום שנצבר.

- קוד סוג משולם – יש למלא את מספר הקוד המייצג את סוג המשלם.

- קוד סוג תשלום – יש למלא את מספר הקוד המייצג את סוג התשלום.

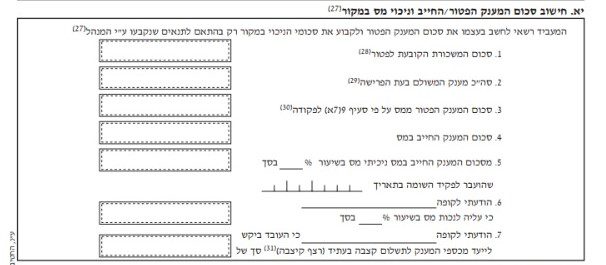

סעיף יא' – חישוב סכום המענק הפטור/ החייב וניכוי מס במקור.

בסעיף זה מצוין שהמעסיק רשאי לחשב בעצמו את סכום המענק הפטור רק בהתאם לתנאים המצטברים הבאים:

- העובד מילא טופס 161א' במלואו כולל חתימה.

- העובד הצהיר בטופס כי לא היו לו פרישות נוספות ממעבידים אחרים, בתקופת עבודתו אצל במעביד.

- התקיימו אחד או יותר מהתנאים הבאים:

- על פי חישובי המעביד, סכום כל המענקים שקיבל העובד, מכל המשלמים, אינו עולה על תקרת הפטור.

- המענק משולם על ידי המעביד או משלם אחד נוסף מלבדו.

- סכום המענק פטור משולם על ידי משלם אחד מלבד המעסיק וכול יתר המשלמים הם קופות לקצבה והעובד בחר ברצף קצבה על מלוא הסכומים הצבירים לרשותו בקופות אלו.

אם לא התקיימו התנאים הנ"ל חובה לנכות מהמענק מס מרבי או לשלוח את העובד אל פקיד השומה לצורך קביעת מס.

אנו ממליצים לכל פורש לגשת לאיש מקצוע על מנת לקבל את המידע המתאים למצבו האישי ובהמשך לפנות לפקיד שומה ולקבל אישורים מתאימים בפרישות מורכבות.

סעיף יב':

בסעיף זה המעסיק חותם על המסמך ומודיע על כך שהפרטים שמולאו בטופס הם נכונים ומלאים והמעסיק מודע לעונשים הצפויים לו במקרה של השמטת פרטים.

חשיבות שמירת טופס 161

ישנה חשיבות גדולה לשמור את כל טפסי 161 בעת פרישה/סיום עבודה.

בעתיד בעת הגעה לגיל פרישה לצורך ביצוע קיבוע זכויות פקיד שומה ידרוש חלק גדול מטופסי 161 מהעבר. בהיעדר טופס 161 הדבר עלול להביא לפגיעה בהטבות מס המגיעות לפורש.

האם עובד זכאי לקבל טופס 161 בכל מקרה, אם במקרה של התפטרות מבלי להיות זכאי לפי צוויי פיטורין?

בראש הטופס נאמר שטופס זה ימולא ע"י מעביד בשל כל עובד שכיר שפרש מהעבודה.

חובה למסור את הטופס לפקיד שומה.

העתק יימסר לעובד, לשאירו או למי מטעמו. רואים מכאן שחובה על המעסיק לתת לעובד טופס 161 בכל מקרה.

המלצה – אל תסמכו על פקיד השומה שישמור טופסי 161 או על המעביד שיעביר לפקיד שומה אלא תשמרו בעצמכם כל כול מסמכי הפרישה.

בנוסף ישנה חשיבות גדולה על שמירת טופסי 106 של העובד במהלך שנות עבודתו.